Doanh nghiệp bất động sản tích luỹ được nhiều quỹ đất càng có nhiều lợi thế cạnh tranh càng nhiều càng có lợi bởi giá đất gia tăng theo thời gian, đặc biệt trong bối cảnh nguồn cung bất động sản dần hồi phục nhờ nới lỏng pháp lý, trong khi nguồn cầu được thúc đẩy mạnh mẽ nhờ mặt bằng lãi suất thấp và đẩy mạnh đầu tư cơ sở hạ tầng giao thông.

Đà tăng ấn tượng từ cổ phiếu bất động sản

Xu hướng thực tế cho thấy, trong bối cảnh dịch bệnh kéo dài, Chính phủ vẫn đang tiếp tục thực hiện các chính sách nới lỏng dòng tiền. Bên cạnh việc kích cầu kinh tế, môi trường lãi suất thấp và lạm phát cao đã khiến dòng tiền chảy vào các kênh đầu tư như chứng khoán, bất động sản (BĐS).

Diễn biến nổi bật gần đây là các cổ phiếu bất động sản có đà tăng rất ấn tượng, kỳ vọng chính đến từ việc sẽ có thêm các gói kích thích kinh tế (nhờ môi trường lãi suất thấp, lạm phát trong tầm kiểm soát tốt), tập trung tăng chi tiêu đầu tư công vào phát triển cơ sở hạ tầng giao thông - có tác động trực tiếp tới thị trường BĐS, sẽ trở thành động lực tăng trưởng chính của BĐS trong các năm tới. Bởi vậy, dòng tiền thông minh ngay lập tức lùng sục các doanh nghiệp có quỹ đất lớn, có vị trí đẹp, giá cổ phiếu của những doanh nghiệp (DN) này lập tức có sự tăng giá ấn tượng.

Ở các DN có tên tuổi hàng đầu trên thị trường bất động sản, đã minh chứng về quỹ đất sạch hiện hữu, có thương hiệu về dự án và có các đối tác song hành, tiềm lực vốn tốt… cũng ghi nhận sự tăng giá cổ phiếu rất tốt – trong đó góp phần không nhỏ là dòng tiền dồi dào của các nhà đầu tư cá nhân gia nhập thị trường chứng khoán.

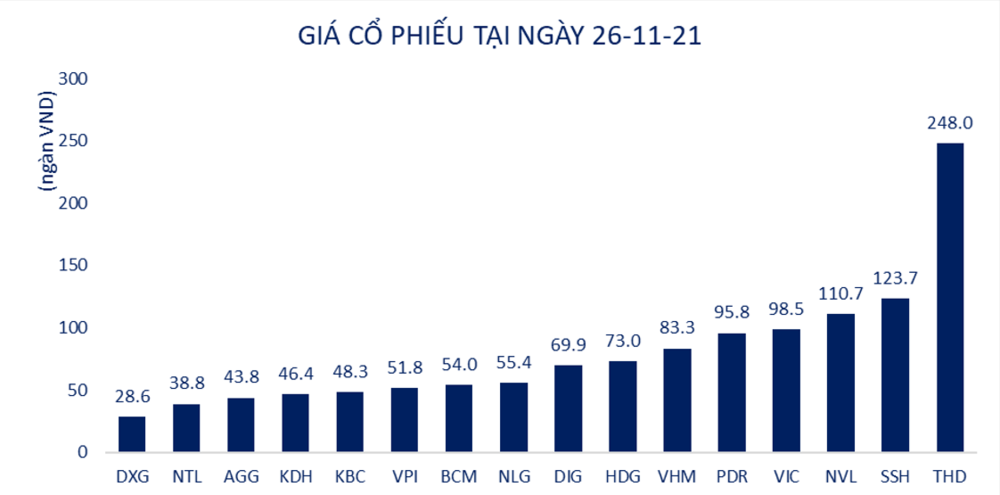

Điển hình có thể kể đến như DIG, đã tăng từ 18.900/cổ phiếu từ tháng 2/2020 lên mức 68.300đ/cổ phiếu tại ngày 02/12/2021, tương ứng với mức tăng 361% - đây là doanh nghiệp bất động sản có quỹ đất lớn hàng đầu, trải dài nhiều tỉnh thành, vị trí rất tiềm năng và quan trọng hơn là giá vốn rẻ khi DN này đã tích luỹ quỹ đất hàng chục năm nay.

Cổ phiếu NLG cũng đã tăng từ vùng giá 29.750đ từ đầu năm 2021 lên mức 57.400đ/cổ phiếu tại ngày 24/11 nhờ tình hình kinh doanh tăng trưởng tốt qua các năm, liên tục nhiều thông tin gia tăng quỹ đất sạch và hợp tác cùng đối tác ngoại để thực hiện các dự án khu đô thị.

Hay như cổ phiếu PDR cũng đã tăng từ mức 32.200đ/cổ phiếu lên 94.800đ/cổ phiếu trong từ ngày 4/1/2021 tới ngày 26/11/2021. Phát Đạt được biết đến với thương hiệu dự án căn hộ The Everich và các dự án ngoài khu vực Hồ Chí Minh, cụ thể là phát triển các dự án ở Nhơn Hội, Bình Định; các dự án ở Bình Dương…

Giá trị cổ phiếu bất động sản – định giá như thế nào cho đúng?

Trong khi đó, cũng được biết đến là đơn vị có tên tuổi hàng đầu trong ngành, cổ phiếu DXG của Tập đoàn Đất Xanh lại có thị giá thấp hơn hẳn, chỉ bằng 1/3 – 1/2, thậm chí thấp hơn vài lần thị giá của các cổ phiếu kể trên, hiện chỉ đang ở mức thị giá 31.000 đồng/cp. Nếu so sánh với DIG – cổ phiếu thu hút dòng tiền rất lớn với câu chuyện quỹ đất, thì DXG cũng đang vẫn có một số điểm có lợi thế hơn. Chẳng hạn tồn kho DXG hiện gấp 3 lần DIG, tiền mặt cuối kỳ cũng gấp 3 lần nhưng vốn hoá DXG chỉ bằng khoảng 40% so với DIG.

Bất cập trong giá cổ phiếu

Biểu đồ 1. Giá một số cổ phiếu Bất động sản tại ngày 02/12/2021

|

Cổ phiếu

|

Giá cổ phiếu tại ngày 02/12

|

Giá trị vốn hóa tại ngày 02/12 (tỷ VNĐ)

|

Quỹ đất công bố (ha) (*)

|

|

DXG

|

32.3

|

19,520

|

2,305

|

|

DIG

|

68.3

|

34,442

|

866

|

|

NLG

|

57.4

|

19,888

|

681

|

|

PDR

|

94.8

|

46,813

|

460

|

|

KDH

|

46.3

|

29,897

|

>500

|

|

(*): Báo cáo thường niên của doanh nghiệp

|

Bảng 1. Giá cổ phiếu và quỹ đất của một số doanh nghiệp

Như đã nói ở trên, bên cạnh thị trường bất động sản có những yếu tố tác động tích cực trong trung và dài hạn, qua đó các DN trong ngành cũng hưởng lợi, giá cổ phiếu cũng phản ánh các kì vọng này, thì dòng tiền dồi dào trên thị trường chứng khoán cũng là một yếu tố quan trọng thúc đẩy giá cổ phiếu nhóm này tăng mạnh mẽ. Nhưng sự hưng phấn của dòng tiền cũng có nhược điểm là có tính đầu cơ cao hơn, chưa có sự tìm hiểu kỹ lưỡng về DN mà mua theo “phím hàng”, bởi vậy không hiểu rõ tính chất của DN, chẳng hạn DN có quỹ đất lớn nhưng pháp lý chưa ổn khiến dự án kéo dài cả thập kỷ, hay DN có quỹ đất nhưng chưa chắc có năng lực triển khai, bán hàng,… nên cũng chưa chắc đã có thể biến “đất” thành “vàng”. Vì vậy, nhiều nhà đầu tư đang có những “trả giá” chưa đúng ở nhiều cổ phiếu.

Chẳng hạn với QCG, có lợi thế quỹ đất, nhưng nhiều dự án lại chưa “thông thoáng pháp lý”, điển hình là chiếm tỷ trọng lớn nhất ở các dự án tại Phước Kiển, Nhà Bè (gồm dự án 91,6 ha và dự án 32ha) đã kéo dài nhiều năm, sức khoẻ tài chính của QCG ngày càng giảm sút… nhưng cổ phiếu vẫn có những đà tăng phi mã

Trái ngược lại, nhiều doanh nghiệp bất động sản niêm yết, có quỹ đất lớn nhưng bị định giá thấp. Thông thường, để định giá giá trị của cổ phiếu bất động sản, phương pháp RNAV để đánh giá lại các tài sản công ty đang nắm giữ được sử dụng thường xuyên. Như vậy, với phương pháp trên, doanh nghiệp càng có quỹ đất lớn thì giá cổ phiếu sẽ càng cao, ngược lại, công ty nào càng có ít quỹ đất thì giá trị vốn hóa càng thấp.

Ví dụ như DXG, với thị giá 31.000 đồng/cp, là hấp dẫn so với mặt bằng chung trên thị trường. Mới đây, trong buổi gặp gỡ các chuyên viên phân tích, quỹ đầu tư và nhà đầu tư của DXG, khi được hỏi về vấn đề vốn hoá công ty, lãnh đạo doanh nghiệp này cho biết, năm 2022 kỳ vọng, giá trị thực của DXG sẽ được phản ánh đúng đắn hơn vào thị giá cổ phiếu, hướng đến vốn hoá ít nhất ngưỡng 2 tỷ USD.